Opinião

Desafios e Agenda para Integração dos Setores de Gás e Elétrico

Este artigo busca revisitar os problemas de integração truncada entre o setor de gás e eletricidade e identificar oportunidades e propostas para melhorar a articulação regulatória e econômica entre os dois setores

Atualizado em

Compartilhe

A falta de integração econômica e regulatória entre os setores de gás e eletricidade é um tema antigo de política energética. Desde a primeira reforma da indústria de energia elétrica na década de 1990, especialistas apontam que os dois setores não se conversam de forma adequada, provocando uma constante disputa política, regulatória e jurídica entre os dois segmentos. A grande assimetria da regulação e do desenho de mercado do setor de gás e eletricidade levou à criação de vários programas pontuais de incentivo à geração termelétrica, mas sem viabilizar uma adequada integração dos dois mercados.

A dificuldade da articulação entre os dois setores está associada à grande distância institucional deles, além dos diferentes níveis de maturidade dos mercados de gás e eletricidade. No Brasil, a regulação dos setores de gás e eletricidade acontecem em instâncias governamentais diferentes. No plano empresarial, as empresas líderes do setor de gás (Petrobras) e eletricidade (Eletrobras e grupos privados), também são diferentes. Por esta razão, a formulação e articulação de políticas energéticas e da regulação entre os dois setores sempre enfrentou dificuldade para superar desalinhamentos.

Este artigo busca revisitar os problemas de integração truncada entre o setor de gás e eletricidade e identificar oportunidades e propostas para melhorar a articulação regulatória e econômica entre os dois setores.

A integração truncada dos setores de gás e eletricidade

A grande desarticulação regulatória entre os setores de gás e eletricidade fez com que o desenvolvimento do setor se baseasse em políticas e programas pontuais de incentivos e não em regras de mercado coerentes e estáveis. O Programa Prioritário de Geração Termelétrica – PPT foi o primeiro “puxadinho” na regulação do setor de gás e eletricidade para viabilizar a geração térmica. O programa foi lançado em resposta ao elevado risco de racionamento de energia elétrica no ano 2000 e ao contexto de falta de interesse privado para investimento na geração termelétrica nas regras de mercado. O governo buscou evitar a crise anunciada estimulando investimentos do setor privado em geração termelétrica a gás natural, considerando a disponibilidade de oferta do combustível vindo da Bolívia[1]. Nesse contexto, o Programa Prioritário de Termeletricidade (PPT) foi lançado por meio do Decreto n.° 3.371, de 24 de fevereiro de 2000, e pela Portaria MME n.° 43, de 25 de fevereiro de 2000. O PPT tinha a meta de aumentar a capacidade de geração de energia no País em mais de 15 GW.

A partir do PPT a Petrobras assumiu o papel de articulador dos investimentos na geração termelétrica, adequando os contratos de oferta de gás ao contexto do mercado elétrico e participando diretamente no investimento em várias térmicas. Na segunda reforma do setor, em 2004, a introdução dos leilões de geração no Ambiente de Contratação Regulada – ACR criou um novo ambiente de negócios para a geração termelétrica a gás, solucionando o problema da venda da energia elétrica através dos PPAs de longo-prazo. Mas a integração com o setor de gás continuou truncada, com grandes assimetrias entre as condições de suprimento de gás e as necessidades operacionais das térmicas.

A integração truncada do setor elétrico e de gás natural se traduziu em riscos elevados para os projetos termelétricos, que por sua vez implicam em custos de geração difíceis de serem suportados pelo setor em um contexto de elevado despacho térmico. Isto ocorre porque o principal papel das térmicas a gás no Brasil é prover flexibilidade para a geração elétrica (despachabilidade) em um contexto de baixo nível dos reservatórios hidrelétricos. Isto é, são as térmicas a gás que garantem a variação da oferta de energia quando os reservatórios das hidrelétricas estão vazios. Por esta razão, é necessário contratar térmicas por disponibilidade, cujo nível do despacho depende basicamente do nível dos reservatórios hidrelétrico. Desta forma, o comportamento do despacho termelétrico é incerto, pois depende de variáveis climáticas e da demanda de energia.

Se por um lado a demanda de gás das térmicas é variável e incerto, a oferta doméstica de gás natural brasileiro é basicamente associada ao petróleo e inflexível. Por esta razão, o atendimento das térmicas flexíveis com gás doméstico não é possível, sendo o GNL importado a única opção para atendimento à demanda térmica variável e incerta até o momento. Assim, a baixa flexibilidade da oferta doméstica do gás representa um grande desafio para suprimento competitivo de gás às térmicas.

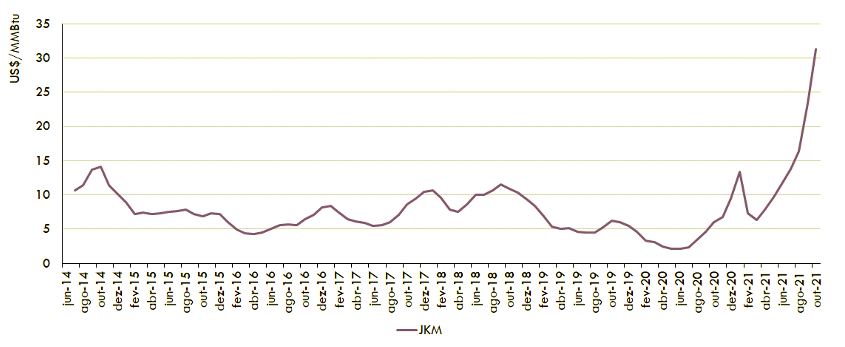

Atualmente, a importação do GNL no mercado spot é fonte de custos elevados e muita incerteza. Os preços spot do GNL apresentam um elevado nível de volatilidade, criando um grande desafio para o equilíbrio econômico dos projetos termelétricos contratados por disponibilidade (flexíveis). O gráfico 1 abaixo apresenta o comportamento dos preços do JKM, que é a principal referência de preços do mercado spot de gás. Como pode ser observado no gráfico 1, o preço do JKM variou de cerca de 2,5 dólares por MMbtu em junho de 2020 para mais de 30 dólares por MMbtu em setembro de 2021.

Gráfico 1 - Evolução do GNL no mercado spot (JKM)

Fonte: Platts

Fonte: Platts

Esta volatilidade dos preços do gás existe mesmo nos casos em que o GNL é suprido através de contratos de longo prazo. Nestes casos, os contratos de gás repassam todos os custos fixos de liquefação e regaseificação, sendo a molécula paga ao Henry Hub no caso da importação dos EUA a única parcela variável. Ou seja, o custo efetivo do gás dependerá do consumo efetivo da térmica. Para pequenos volumes de despacho, o custo do gás será muito elevado, tendo em vista o repasse dos custos da capacidade de liquefação e regaseificação não utilizados.

A flexibilidade de oferta de gás tem custo e este custo é bastante elevado. Quando o custo não é totalmente repassado aos consumidores, o resultado é um desequilíbrio econômico-financeiro do projeto, gerando conflitos econômicos e jurídicos entre os fornecedores de gás e as térmicas. Quando o custo é repassado ao consumidor, o resultado são desequilíbrios econômicos no setor elétrico, como o que assistimos atualmente. As térmicas flexíveis contratadas pelo setor elétrico Brasileiro apresentam um custo de operação muito elevado e foram contratadas com a premissa de que seriam pouco acionadas. Entretanto, existe uma grande distância entre o planejamento da expansão que aponta cenários de baixo despacho térmico e a realidade da operação do setor elétrico brasileiro.

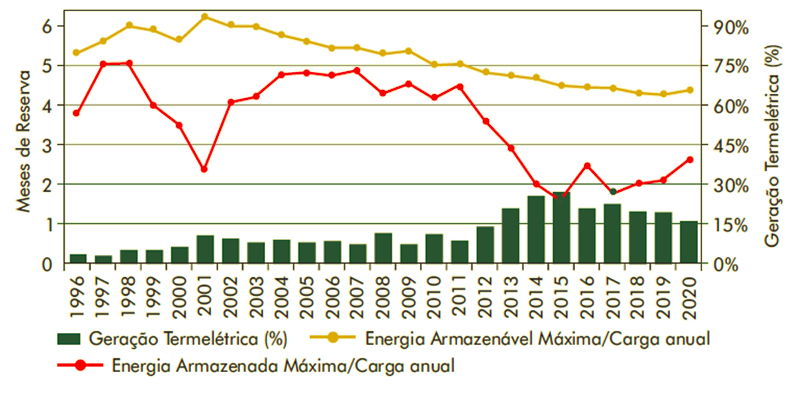

O gráfico 2 deixa claro que o padrão de acionamento das térmicas no setor elétrico brasileiro mudou a partir de 2012. Isto ocorre porque a capacidade de armazenamento das hidrelétricas não acompanhou a expansão do setor elétrico. Ademais, a capacidade de geração das hidrelétricas considerada nos modelos de planejamento da operação está superestimada, e não reflete a reais condições operacionais do parque gerador hidrelétrico. O resultado deste processo é o despacho intensivo de térmicas contratadas para geração esporádica.

Gráfico 2 - Evolução da capacidade de armazenamento e despacho térmico

Fonte: Lisbona (2021)

Fonte: Lisbona (2021)

A atual crise hídrica que levou ao despacho de todo o parque termelétrico nacional deixou claro o problema econômico associado. O Despacho de todo parque térmico gerou um gasto mensal de aproximadamente R$ 5 bilhões. Este custo não é totalmente coberto pelas bandeiras tarifárias. De acordo com a Aneel, em 2021 o setor já acumula um déficit de R$ 8 bilhões.

A descoberta de grandes volumes de gás no polígono do Pré-Sal descortinou uma oportunidade para expansão da geração termelétrica em bases sustentáveis. Entretanto, estas oportunidades esbarraram na integração truncada, e o GNL continua sendo a fonte de suprimento dominante no setor. O aproveitamento do gás do Pré-Sal esbarrou no problema da inflexibilidade da oferta do gás associado e a dificuldade de articular os processos de decisão de investimento nos projetos de geração térmica e de oferta de gás do Pré-Sal.

Esta dificuldade existe porque a decisão entre produzir ou reinjetar o gás é tomada com muita antecedência em relação à produção efetiva. Já na aprovação do plano de desenvolvimento é necessário saber se o gás será ofertado ao mercado (em geral 3 a 5 anos antes da produção). A decisão final de investimentos (FID) para os investimentos necessários à oferta do gás (Separação do CO2, Escoamento e Tratamento) exige que haja visibilidade (garantias) quanto ao mercado para o gás. Por sua vez, as térmicas só podem dar garantias firmes de compra se ganharem o leilão. Isto implica que os produtores que quiserem ancorar os investimentos para oferta de gás ao setor termelétrico devem dar contratos de venda de gás às térmicas e aguardarem o resultado do leilão antes do FID. Todo o cronograma de desenvolvimento do projeto petrolífero fica à mercê do cronograma e do resultado dos leilões

Mesmo após a sincronização dos processos de decisão, existe um grande risco associado ao atraso na execução dos projetos. Caso haja um atraso na entrega da FPSO, execução dos investimentos nos gasodutos de escoamento ou na construção da UPGN, a termelétrica terá que pagar uma grande penalidade por indisponibilidade ou buscar fonte alternativa de suprimento de gás. Caso seja a térmica que atrase a construção, o gás terá que necessariamente ser produzido e entregue a consumidores alternativos, ou reinjetado, sob pena de atrasar o início da operação do campo. O risco de não sincronização da execução dos projetos upstream e termelétrico representa uma grande desvantagem para a opção de venda de gás quando comparada à reinjeção.

Oportunidades e propostas para aprimorar a integração das indústrias de gás e eletricidade

Evolução dos setores de gás e eletricidade abrem novas oportunidades para aprimorar a integração gás-eletricidade. Primeiramente, a liberalização da indústria do gás natural permite a introdução de novos mecanismos de flexibilidade da oferta e da demanda. À medida que novos mecanismos de flexibilidade são introduzidos, aumenta o potencial de mercado para o gás doméstico na geração elétrica. Desta forma, abre-se a oportunidade para o uso de gás doméstico em térmicas atualmente atendidas por GNL à medida que aumenta a produção de gás nacional.

Por sua vez, a reforma do setor elétrico em andamento é uma oportunidade para aumentar a competitividade da geração termelétrica. As oportunidades estão associadas à: i) revisão do planejamento da expansão e estratégia de contratação, buscando progressiva substituição de térmicas caras e ineficientes por térmicas de menor custo para o sistema; ii) revisão das garantias físicas das hidrelétricas; iii) revisão das regras e dos modelos de operação, permitindo uma melhor gestão dos reservatórios e maior previsibilidade do despacho térmico.

Tendo em vista as oportunidades mencionadas acima, algumas propostas podem ser elencadas como forma de melhorar a integração dos setores gás e eletricidade. A primeira proposta seria o aprimoramento da integração do Planejamento Setor Elétrico e Gás Natural. O planejamento indicativo de longo prazo dos dois setores conversa muito pouco atualmente. A falta deste planejamento integrado tem resultado no ativismo legislativo do Congresso Nacional. As emendas na lei da privatização da Eletrobras, que criam a obrigação de contratação de térmicas inflexíveis em regiões específicas do país, ilustra justamente este processo de substituição do planejamento indicativo integrado de longo prazo por regras e metas estabelecidas sem o devido embasamento técnico e regulatório. O resultado do ativismo do legislativo é a criação de mais distorções e “puxadinhos” regulatórios, que não contribuem para uma real integração do mercado de gás e eletricidade.

Uma das formas de melhorar o planejamento de longo prazo é a indicação de metas e possíveis trajetórias para a geração termelétrica, por meio de planejamento indicativo. Este tipo de planejamento é imprescindível em ambientes de mercado de sistemas elétricos dinâmicos como o brasileiro, que demandam vultosos e persistentes investimentos em expansão. A integração dos planejamentos das indústrias de gás natural e de eletricidade passa pela: i) criação de mecanismos de incentivos locacionais baseados em regras de mercado e que considerem tanto a conveniência elétrica quanto a energética (oferta condizente de gás natural); ii) indicação de locais desejáveis de expansão térmica; iii) avaliação e indicação da expansão da infraestrutura necessária para atender as térmicas previstas no PDE.

Com relação ao aproveitamento da oferta potencial do gás do Pré-Sal, é importante criar mecanismos institucionais para articulação dos processos de investimento em gás e nos projetos térmicos. Uma possibilidade seria a criação de um grupo de trabalho para articulação da geração térmica com gás nacional do Pré-Sal. Este GT poderia contar com a participação de stakeholders importantes, tanto do setor elétrico como do setor de gás natural, tais como o MME, a ANP, a EPE, a Aneel, o IBP e a ABRAGET. Este GT poderia ter as seguintes funções: i) avaliação da oferta potencial de gás natural do Pré-Sal e identificação dos investimentos necessários em escoamento e tratamento e seus condicionantes de mercado; ii) identificação de projetos âncora para a oferta de gás do Pré-Sal, associados à geração termelétrica; iii) avaliação e proposta de mecanismos de articulação dos investimentos para a oferta do gás e para a geração termelétrica, incluindo o uso do gás doméstico em térmicas supridas por GNL, leilões de gás para térmicas existentes e leilões de novas térmicas; iii) monitoramento do andamento dos projetos térmicos e de oferta de gás; iv) e proposta de estratégias de ação para redução do risco de atraso de projetos

Para viabilizar uma participação crescente de gás doméstico no suprimento das térmicas é fundamental a criação de mecanismos regulatórios (não discricionários) para permitir a mudança voluntária do contrato existente de suprimento de gás para térmicas em circunstâncias especiais e quando a revisão trouxer benefícios para o conjunto dos consumidores, tais como: i) atraso do projeto de upstream; ii) atraso na construção da termelétrica abastecida por novos projetos upstream; iii) troca do suprimento de GNL por gás doméstico; iv) surgimento de gás de curto-prazo a preços menores que o CVU declarado.

O desenvolvimento de projetos de estocagem subterrânea de gás representa uma dimensão estratégica para a promoção da flexibilidade pelo lado da oferta do gás natural. Uma forma de fomentar o desenvolvimento da estocagem seria uma articulação entre a ANP, o MME, o BNDES e agentes interessados em investir em estocagem para elaboração de um roadmap para a estruturação de modelo de negócios para a Estocagem subterrânea de gás natural no Brasil.

Finalmente, a promoção da flexibilidade pelo lado da demanda de gás também tem um papel relevante na integração dos mercados de gás e eletricidade. Como cerca de 50% da demanda de gás natural vem do setor elétrico, é importante criar mecanismos de resposta da demanda térmica em relação aos preços do gás natural. A criação de mecanismos para despacho das térmicas por lances dos agentes é uma forma de criar uma resposta da demanda da geração termelétrica. Uma forma de se fazer isto é dar oportunidade para térmicas flexíveis contratadas por disponibilidade ofertarem um CVU menor que o de contrato para viabilizar o aproveitamento de oferta de gás a preços mais baixo que o especificado nos seus CVUs.

Este artigo buscou apontar as oportunidades e caminhos para melhoria da integração do setor de gás e eletricidade, com vistas à redução dos riscos dos projetos e dos custos da geração térmica para os consumidores. É muito importante que as autoridades energéticas e os stakeholders do setor continuem a perseguir uma integração adequada e sustentável entre estes dois setores para reduzir o nível de instabilidade econômica e regulatória dos dois setores.

Referências bibliográficas

ALMEIDA, E. L.F., PRADE, Y e ALMEIDA, J.R.U.C. (2021). Mecanismos de Flexibilidade e o Desenvolvimento da Indústria de Gás No Brasil. Synergia Editora, Rio de Janeiro.

ALMEIDA, E. F. & COLOMER, M. (2013). Indústria do Gás Natural. Fundamentos Técnicos e Econômicos. Synergia: FAPERJ IE/UFRJ e UFF. Rio de Janeiro.

CORBEAU, A. S. (2016). LNG Contracts and Flexibility. In: CORBEAU, A. & LEDESMA, D. (Ed.). LNG Markets in Transition: The Great Reconfiguration, Oxford: Oxford University Press, p. 502-553.

EPE (2018e). Estocagem Subterrânea de Gás Natural. Disponível em: <https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/estocagem-subterranea-de-gas-natural-aspectos-gerais-regulatorios-estimativa-de-custos-e-simulacao>. Acesso em: 18 dez. 2019.

ENEVA (2017). Reservoir to Wire: Desafios para Replicar o Modelo. Apresentação. Disponível em: http://www.anp.gov.br/images/Palestras/Aumento_Fator_Recuperacao/Lino_Cancado_Eneva.pdf

INTERNATIONAL ENERGY AGENCY - IEA (2002). Flexibility in natural gas supply and demand. International Energy Agency. Paris: OECD/IEA.

___ (2004). Security of Gas Supply in Open Markets: LNG and Power At A Turning Point. OCDE/EIA, Paris. Disponível em: <https://www.docme.su/doc/1180877/3305>. Acesso em: 13 jul. 2020.

___ (2018). Towards a competitive natural gas market in Brazil - A review of the opening of the natural gas transmission system in Brazil. IEA Insight Series 2018. Disponível em: <https://webstore.iea.org/insights-series-2018-towards-a-competitive-natural-gas-market-in-brazil>. Último acesso em: 03/03/2020.

LOSEKANN, L. D. (2015). A integração truncada das Indústrias de Gás Natural e Eletricidade no Brasil. Blog Infopetro. Disponível em: <https://infopetro.wordpress.com/?s=%22outros+textos+de+Luciano+Losekann+no+Blog+Infopetro%22>. Acesso em 01 jun. 2020.

OPERADORA NACIONAL DO SISTEMA ELÉTRICO – ONS. (2020). Resultados da operação. Disponível em: http://www.ons.org.br/. Acesso em 12 fev 2020.

PRADE, Y. (2019). Os novos rumos do mercado de GNL: uma visão sobre a flexibilidade dos grandes compradores asiáticos. Blog Infopetro. Disponível em: < https://infopetro.wordpress.com/2019/05/01/os-novos-rumos-do-mercado-de-gnl-uma-visao-sobre-a-flexibilidade-dos-grandes-compradores-asiaticos/ >

ROMEIRO, D. L.; ALMEIDA, E.; LOSEKANN, L. (2020). Systemic value of electricity sources – What we can learn from the Brazilian experience? Energy Policy, 138: 111247.

[1] O gasoduto Bolívia- Brasil teve o contrato de compra e venda de gás assinado em 1997 e iniciou sua operação em maio de 1999.