Opinião

Por um ciclo de prosperidade econômica a partir do gás natural

As estimativas para produção de gás sugerem uma disponibilidade doméstica três vezes superior à verificada atualmente. Mas esta só será uma boa notícia se esses volumes tiverem como destino o mercado interno

Atualizado em

Compartilhe

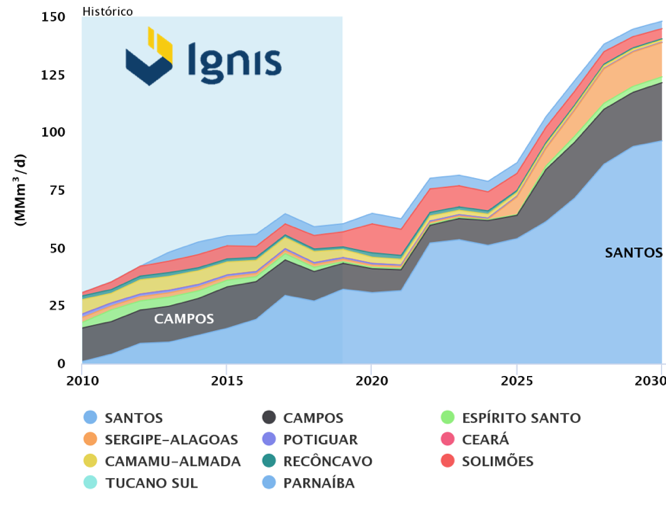

O contexto otimista do setor de petróleo e gás natural se distancia definitivamente do ambiente de crise de poucos anos atrás. O retorno de investimentos privados e movimentos que visam o desenvolvimento de novas áreas de produção dão dinamismo à economia nacional, estimulando a retomada do crescimento. Melhor ainda, esse otimismo tende a ser duradouro, com projeções de que o Brasil esteja entre os cinco principais produtores globais de petróleo nos próximos dez anos. Já as estimativas para o gás sugerem, ao final desse período, uma disponibilidade de produção doméstica três vezes superior à verificada atualmente (Gráfico 1). Mas, além do desafio de viabilizar efetivamente essa produção, é necessário privilegiar seu uso no mercado doméstico, garantindo o crescimento da produção industrial e desenvolvimento econômico associado.

Gráfico 1. Projeção de oferta doméstica de gás natural – Produção Líquida[1].

Fonte: Gas Energy e Ignis

Fonte: Gas Energy e Ignis

Por trás da evolução da produção nacional de gás natural, destacam-se, por um lado, as transformações em curso na Petrobras, que abriram espaço para a entrada de novos agentes e a expansão acelerada que observamos hoje. Por outro, destaque também para a evolução regulatória, incluindo atenção constante e eventual correção de rota diante de obstáculos verificados na trajetória.

Vale lembrar que a crise de endividamento da Petrobras foi desencadeada, em grande parte, pelo peso excessivo imposto pelo Estado à empresa ao longo da última década. Além de manter em seu portfólio áreas de produção marginal em terra e águas rasas, usinas termelétricas, distribuidora de GLP e o controle absoluto do mercado de gás natural no país, a companhia ainda estava obrigada, por lei, a ser operadora de todo e qualquer novo projeto do pré-sal. Perdeu-se tempo.

A reversão desse quadro teve início em 2016, com a reorientação estratégica da empresa e as mudanças legais e regulatórias em favor de um mercado mais dinâmico. Na área de gás natural, um dos principais marcos recentes nesse sentido foi a assinatura, no ano passado, do Termo de Compromisso de Cessação de Prática (TCC) entre a Estatal e o Conselho Administrativo de Defesa Econômica (CADE).

Esse acordo altera profundamente o ambiente de negócios para o gás natural, atacando pontos sensíveis e vitais para o (des)exercício de monopólio. Além da obrigação de a Petrobras vender participações remanescentes em gasodutos e distribuidoras de gás, a restrição da compra de gás de terceiros e a renúncia ao direito de a empresa usufruir plenamente do sistema de transporte alteraram efetivamente as expectativas dos agentes do setor. A partir dessas medidas, tanto produtores privados como consumidores iniciaram movimento de busca por novas soluções.

Hoje, cerca de 25% da produção de gás é de agentes privados, que a vendem à Petrobras. No novo cenário, esse volume aos poucos será colocado no mercado pelos próprios produtores. Para que esse gás possa alcançar o mercado final, o acesso ao sistema de transporte é fundamental. Ainda que adaptações necessárias à abertura, principalmente em assuntos relacionados ao transporte, poderão levar pouco mais de três anos, segundo a Agenda Regulatória publicada pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) em 2019, o regramento já estabelecido é suficiente para estruturar chamadas públicas de oferta de capacidade nos gasodutos, como feito recentemente pela TBG. Nos casos das empresas NTS e TAG, já privatizadas, a restrição de uso da rede pela Petrobras colocada no TCC irá expor capacidades ociosas e que terão de ser oferecidas ao mercado, o que pode ocorrer ainda neste ano. A conclusão da chamada pública da TBG, mesmo sem um resultado robusto da perspectiva da participação privada, oferece valorosa experiência para os processos que deverão ocorrer este ano.

Em paralelo, a ANP e o Poder Executivo garantiram as condições que reconquistaram a confiança dos investidores no setor de petróleo e gás do Brasil a partir de 2016, ao manter agenda de leilões de novas áreas de exploração e produção, destravar as negociações em torno da Cessão Onerosa e primar pela estabilidade regulatória. As bases estratégicas que permitiram a retomada do setor foram preservadas.

Hoje, a principal discussão gira em torno do modelo a ser adotado nos leilões deste ano – se haveria espaço para retomada do Regime de Concessão para o Pré-sal ou se seria mantido o Regime de Partilha. Os resultados dos certames de 2019 indicaram a necessidade de nova reflexão sobre as regras que regularão a exploração de novas áreas no Pré-Sal. Junto ao fim do direito de preferência da Petrobras nas concorrências, o foco no regime de concessão poderá estimular novo ciclo de investimentos após o ritmo intenso de leilões nos últimos três anos. Mesmo com o portfólio construído, que deverá levar o Brasil a figurar entre os cinco maiores produtores ao final desta década, é preciso dar condições para que o país permaneça um destino prioritário de investimentos. Certamente esse tipo de cuidado regulatório, combinado à geologia do Pré-sal, pode garantir a repetição do sucesso dos últimos anos.

A despeito das incertezas sobre os próximos leilões, o crescimento da oferta a médio e longo prazo já garantirá uma nova perspectiva para curva de produção de petróleo e gás natural. Diferentemente do petróleo – commodity de elevada liquidez no mercado internacional –, o gás natural necessita de antecedência nas decisões de investimento e dedicação das companhias produtoras na viabilização de infraestrutura para sua movimentação. Para monetizá-lo, é necessário construir gasodutos, plantas de processamento e, principalmente, desenvolver o mercado consumidor.

A estabilidade regulatória reconquistada e a qualidade dos ativos do Pré-Sal e de outras bacias (como a de Sergipe-Alagoas) deverão ser suficientes para garantir a atratividade dos projetos de produção já contratados. Mas isto não quer dizer que o gás será monetizado – ao menos não necessariamente com uma estratégia voltada ao mercado nacional. Soluções como a reinjeção ou, eventualmente, a liquefação do gás para exportação podem reduzir sua disponibilidade ao mercado nacional e diminuir a intensidade da competição entre comercializadores.

De qualquer forma, o setor produtivo já se movimenta para buscar alternativas diante da nova perspectiva. Finalmente, vemos se inverter a lógica vigente nos últimos anos, em que o monopólio da estatal sufocava a competitividade de setores estratégicos para a economia brasileira e não havia solução aparente no horizonte. Com a concorrência que virá, não há outro caminho além do estabelecimento de melhores condições de suprimento e, consequentemente, estímulo a novos investimentos.

O novo ambiente de negócios para o gás natural permite ao país vislumbrar a geração de riquezas para além daquelas que virão com a produção e exportação do petróleo: temos a grande chance de virar o jogo da desindustrialização do país e contribuir com o crescimento sustentado da economia brasileira, com geração de emprego e renda nas bases produtivas nacionais. O gás poderá ser a pedra fundamental da ponte que pavimentará o início de um novo ciclo de prosperidade econômica.

[1] Produção após desconto dos volumes destinados ao consumo das plataformas de produção, queima e reinjeção.